Jak rozliczać się z podatków w Norwegii oraz w Polsce? Pod ogólnikiem „podatki” można rozumieć podatek dochodowy, podatek od majątku, podatki z tytułu prowadzonej działalności, najmu posiadanych nieruchomości, czy nawet spadkowe. Czy podatki w Norwegii są proste i jak je rozliczać, jeśli wciąż nasze życie związane jest z Polską? Przyglądamy się dziś zasadom opodatkowania, które mogą dotyczyć Polaków pracujących w Norwegii.

Polski system podatkowy uważany jest za zagmatwany, a nawet za jeden z najbardziej skomplikowanych systemów. A norweski? Fachowcy przyznają, że system nie jest tak pogmatwany jak polski. Jednakże podatki uważa się za stosunkowo wysokie.

Zostawmy rozważania tego rodzaju ekonomistom i przyjrzyjmy się systemom. Oto poradnik, jak rozliczać i korygować swoje podatki w Norwegii oraz Polsce. Przyda się tym, którzy pracują w Norwegii, ale wciąż utrzymują więzi gospodarcze lub rodzinne z Polską. Na pierwszy ogień idą podatki dochodowe – właśnie te tu omawiamy.

Podatki w Norwegii – skattemelding

W Norwegii każdy podatnik co roku otrzymuje zeznanie podatkowe (skattemelding). Pracownicy najemni (lønnstakere) i emeryci (pensjonister)zazwyczaj otrzymują wstępnie wypełnione zeznanie podatkowe. Są jednak podatnicy, którzy nie otrzymują skattemelding: to osoby uzyskujące dochód ze stosunku pracy i rozliczające się na zasadach podatku u źródła/ kildeskatt.

Co z osobami samozatrudnionymi, osiągającymi dochód z działalności gospodarczej (selvstendig næringsdrivende) lub inne dochody niż z pracy najemnej/emerytury? Tak, podatnicy z tej grupy również nie zawsze otrzymują wstępnie wypełnione zeznanie podatkowe. Te osoby mają obowiązek aktywnego złożenia zeznania podatkowego i muszą samodzielnie uzupełnić niezbędne informacje dotyczące dochodów, majątku i odliczeń.

W Skattemelding znajdują się m.in.:

- wstępnie wypełnione informacje od pracodawcy, a także z banków, towarzystw ubezpieczeniowych itp.,

- informacje o dochodach (wynagrodzenie, emerytura, dochód z działalności gospodarczej, dochody kapitałowe, itp.),

- informacje o majątku podatnika (oszczędności bankowe, nieruchomości, akcje itp.),

- dane o zadłużeniu (czyli kwestie takie jak kredyt hipoteczny, studencki czy inne zobowiązania),

- kwoty zapłaconych w danym roku podatkowym zaliczek na podatek dochodowy.

Wszyscy podatnicy, bez wyjątków, mają obowiązek sprawdzić, czy zeznanie podatkowe jest prawidłowe i kompletne przed jego złożeniem.

Urząd zakłada, że jeśli zeznanie podatkowe pracowników najemnych i emerytów nie zostało złożone przed upływem terminu rozliczeń, to podatnik przekazał informacje zawarte we wstępnie wypełnionym zeznaniu podatkowym. A co, jeśli to jednak nie są wszystkie informacje…?

Ciąg dalszy artykułu pod grafiką, a jeśli już nie chcecie dalej czytać, a macie pytania, to zapraszamy do zakładki KONTAKT.

Jakie podatki wykazuje skattemelding?

W norweskim zeznaniu podatkowym podatnicy, zarówno pracownicy najemni, emeryci, osoby prowadzące działalność gospodarczą, jak i osoby osiągające inne dochody – znajdą zwykle następujące pozycje:

- skatt på alminnelig inntekt – podatek od dochodu ogólnego, czyli od dochodu netto po odliczeniach, naliczany według stałej stawki 22%;

- trygdeavgift – składka na ubezpieczenie społeczne obliczana od dochodu osobistego; wynosi np. 7,7% dla pracowników (lønnstakere) oraz 10,9% dla dochodów z działalności gospodarczej (næringsinntekt);

- trinnskatt – progresywny podatek od dochodu osobistego, którego wysokość zależy od poziomu dochodów;

- formuesskatt – podatek od majątku netto powyżej ustalonego progu (podatkowi formuesskatt poświęcimy osobny artykuł);

- skatt på utbytte og kapitalinntekter – podatek od dywidend oraz dochodów kapitałowych, takich jak odsetki czy zyski ze sprzedaży papierów wartościowych;

- forskuddstrekk for lønnstakere/pensjonister – zaliczki podatkowe potrącane z wynagrodzenia/emerytury w ciągu roku, które są wykazywane w skattemeldingen i uwzględniane przy końcowym rozliczeniu podatku.

Dla osób prowadzących działalność oraz osób mających inne źródła dochodów niż wynagrodzenie lub emerytura, skattemeldingen może dodatkowo wykazywać:

- forskuddsskatt – podatek zaliczkowy wpłacony w ciągu roku od dochodów z działalności i kapitału.

- skatt på næringsinntekt – osobna pozycja dla podatku od dochodów z działalności gospodarczej.

Podatki w Polsce – co warto wiedzieć

Polski system podatkowy uchodzi za jeden z bardziej złożonych w Europie. Podstawą jest coroczne składanie zeznania podatkowego PIT, mającego różne formy w sytuacji różnych form osiągania dochodu.

W skrócie najważniejsze podatki w Polsce:

- podatek dochodowy od osób fizycznych (PIT) z dwiema głównymi stawkami (12% i 32%) i liniowym 19% dla przedsiębiorców (z podatku dochodowego zwolnione są osoby do 26 r.ż., przy czym istnieje limit dochodu wolnego od podatku);

- podatek od zysków kapitałowych, zwany podatkiem Belki, odpowiednik norweskiego skatt på utbytte og kapitalinntekter;

- od działalności gospodarczej – z kilkoma formami opodatkowania (skala, liniowy, ryczałt, karta podatkowa. Nadmieniamy, że dla osób dopiero rozpoczynających działalność wybór odpowiedniej formy opodatkowania może być dużym problemem);

- podatek od spadków i darowizn – zależny od stopnia pokrewieństwa, istnieją możliwości zwolnienia dla I grupy podatkowej.

W Polsce nie ma podatku od majątku w takiej formie, w jakiej funkcjonuje norweski formuesskatt, choć istnieją opłaty lokalne, regulowane przez przepisy Ustawy o podatkach i opłatach lokalnych z 2 stycznia 1991 r.

Problemem dla polskiego podatnika jest duża zmienność przepisów, skomplikowane formularze i – zwłaszcza w ostatnich latach – częste korekty ordynacji podatkowej. Zasady nie są jasne i może się okazać, że ta sama osoba może być opodatkowana w różny sposób za ten sam rodzaj pracy np. na umowie-zleceniu.

Podwójne opodatkowanie?

Wreszcie pora postawić podstawowe pytanie:

gdzie płacić podatki, jeśli pracujemy w Norwegii, ale wciąż mamy powiązania z Polską?

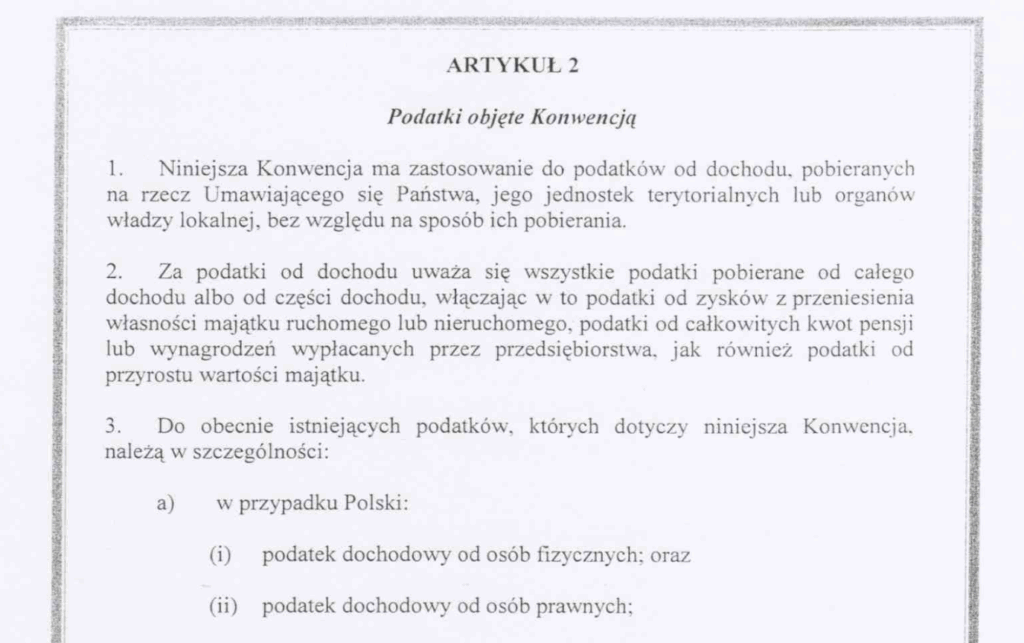

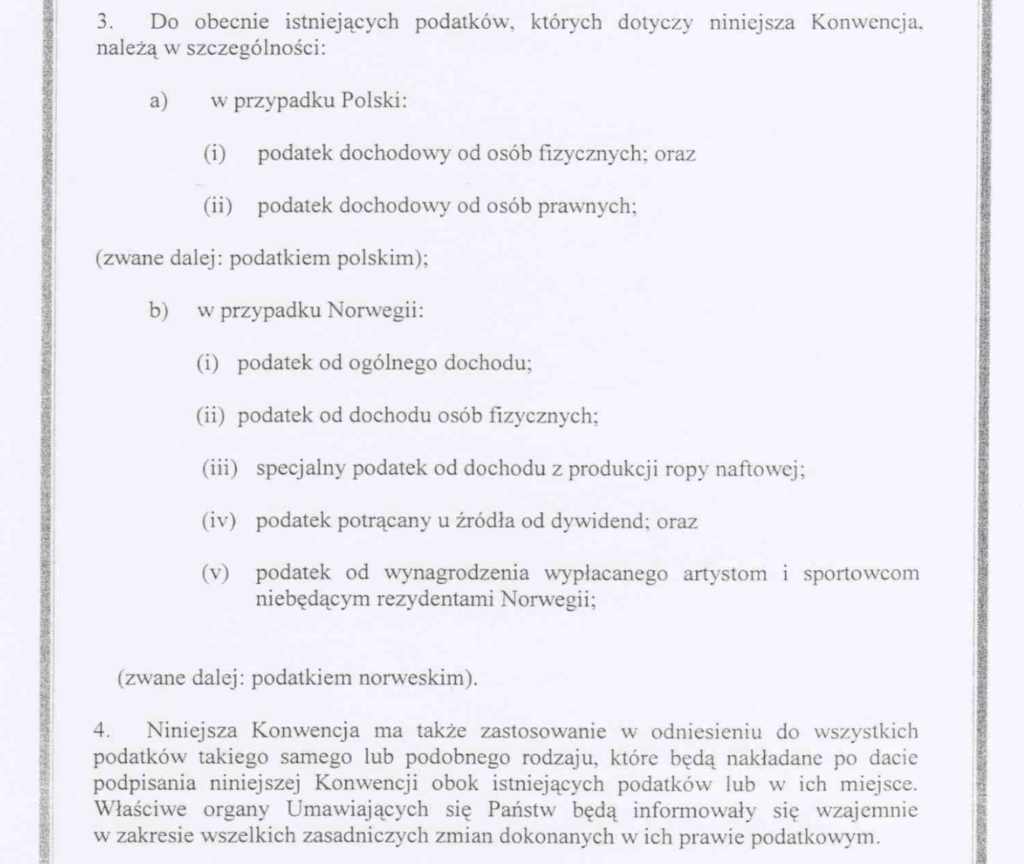

Przyjrzyjmy się regulującej tę kwestię umowie o unikaniu podwójnego opodatkowania zawartej między oboma krajami. Obowiązki podatkowe reguluje konwencja o unikaniu podwójnego opodatkowania pomiędzy PL a NO z 09.09.2009 r. wraz z protokołem zmieniającym z 05.07.2012.

Ma ona zastosowanie dla podatków od dochodu. W art. 2 zostały one szczegółowo wymienione. (Ciąg dalszy artykułu pod grafikami.)

Podkreślmy w tym miejscu, że umowa o unikaniu podwójnego opodatkowania nie reguluje norweskiego podatku od majątku (formuesskatt). Dodatkowo należy zaznaczyć, że nie ma pomiędzy Polską a Norwegią odrębnej umowy regulującej tę kwestię.

Jeśli w Polsce zostanie wprowadzony podatek katastralny (czyli podatek ad valorem – od wartości – nieruchomości), prawdopodobnie będzie można założyć, że umowa między Polską a Norwegią będzie aktualizowana. Podkreślamy jednak, że to jak na razie czysta teoria.

Jak stosuje się „unikanie podwójnego opodatkowania” w praktyce

Kwestię sposobu rozliczania podatków reguluje konwencja MLI, która wpływa na umowę o unikaniu podwójnego opodatkowania. To właśnie konwencja MLI zmieniła metodę unikania podwójnego opodatkowania – z metody wyłączenia (zwolnienia) z progresją na metodę odliczenia (zaliczenia/kredytu) proporcjonalnego. W przypadku Polski i Norwegii zasada ta została zmieniona z dniem 01.01.2021 i do dzisiaj wzbudza wiele kontrowersji wśród podatników.

Po nowelizacji w listopadzie 2020 roku ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw, ulga abolicyjna została w praktyce zlikwidowana.

Zatem przy składaniu rocznego zeznania w Polsce pracownicy z Norwegii płacą różnicę między zapłaconym podatkiem zagranicą a należnym w Polsce powyżej kwoty wolnej od podatku.

Pisaliśmy o tym szereg artykułów w momencie, w którym trwały prace nad zmianami i chętnie was do nich w tym miejscu odsyłamy:

- Polacy pracujący w Norwegii będą płacić wyższe podatki

- Zniesienie ulgi abolicyjnej dla Polaków w Norwegii stało się faktem

- Ulga abolicyjna w praktyce, podatki 2021 dla Polaków w Norwegii

OK, to gdzie powinniście płacić podatki?

- Polski rezydent podatkowy, który pracuje tylko w Norwegii

Taka osoba płaci podatek w Norwegii, zaś w Polsce wykazuje dochody z Norwegii i stosuje metodę proporcjonalnego odliczenia.

- Rezydent Norwegii, najem mieszkania w Polsce

Taka osoba z kolei płaci podatek od dochodu z najmu w Polsce, a w Norwegii musi wykazać także dochód uzyskany w Polsce. Podatek wyliczony jest w takim razie według norweskich zasad i pomniejszony zostanie o zapłacony podatek w Polsce.

- Ale co w przypadku, gdy podatnik w danym roku podatkowym na gruncie prawa krajowego jest równolegle rezydentem podatkowym zarówno w Norwegii jak i w Polsce?

Dzieje się tak, gdy:

- Polska: uznaje podatnika za rezydenta, jeśli podatnik posiada w Polsce centrum interesów osobistych lub gospodarczych (rodzina, majątek, aktywność) albo przebywa w Polsce więcej niż 183 dni w roku (art. 3 ust. 1a PIT);

- Norwegia: uznaje podatnika za rezydenta, jeśli podatnik znajduje się w Norwegii 183 dni lub więcej w ciągu 12 miesięcy lub 270 dni lub więcej w ciągu 36 miesięcy.

Jeśli podatnik spełnia oba kryteria, by ustalić właściwą rezydencję, musimy sięgnąć po zapisy art. 4 umowy o unikaniu podwójnego opodatkowania i sprawdzić:

- gdzie mieszkasz na stałe? Jeśli można jednoznacznie wskazać jeden z krajów, większość pracy mamy za sobą. Ale jeśli przebywasz w obu w podobny sposób? Sprawdzamy kolejny punkt;

- w którym kraju znajduje się ośrodek interesów życiowych (czyli twoje najściślejsze powiązania osobiste i gospodarcze – rodzina, inwestycje, majątek, praca)? Jeśli i tego nie da się jasno ustalić lub brak stałego miejsca, przechodzimy dalej;

- gdzie znajduje się miejsce twojego zwykłego pobytu? W którym z krajów mieszkasz częściej?

- Jeśli i to nie jest jednoznaczne – jakie masz obywatelstwo? Jeśli i tu mamy remis, pozostaje ostatni punkt;

- porozumienie odpowiednich instytucji w obu krajach.

W praktyce w niektórych przypadkach właściwe ustalenie kraju z nieograniczoną odpowiedzialnością podatkową bywa wręcz niemożliwe bez formalnej interpretacji. W takiej sytuacji w Polsce instytucją właściwą do jej wydania jest Krajowa Informacja Skarbowa, do której należy złożyć zapytanie o interpretację.

OK, wiemy już, w którym urzędzie się rozliczać, złożyliśmy deklaracje – czy to już koniec? Jakie jeszcze mogą się pojawić problemy urzędowe w Norwegii lub w Polsce?

Co zrobić, jeśli w wyniku rozliczeń pojawiają się błędy?

Rozliczając się w Polsce i Norwegii, podatnicy najczęściej popełniają błędy takie jak:

- niesprawdzenie lub nieuzupełnienie wstępnie wypełnionego zeznania w Norwegii, mimo że wymagało korekty;

- brak zgłoszenia dochodów zagranicznych w Polsce, co skutkuje wezwaniami z urzędu skarbowego. UWAGA, zawsze zgłaszaj zagraniczne dochody w Polsce, jeśli masz taki obowiązek, nawet jeśli nie płacisz od nich podatku;

- nieprawidłowe zastosowanie umowy o unikaniu podwójnego opodatkowania;

- przekroczenie terminów składania zeznań – w Norwegii jest to koniec kwietnia z możliwością przedłużenia do końca maja, w Polsce koniec kwietnia dla PIT-ów standardowych.

Korekty możemy złożyć w obu krajach. W Norwegii składa się poprawione zeznanie online przez system Altinn lub pocztą tradycyjną (to umożliwia rozliczenie osobom, które nie posiadają elektronicznego dostępu do systemu). Procedura jest dość prosta. W Polsce składamy korektę PIT-u wraz z wyjaśnieniami.

Sprawdźmy to dokładnie.

Podatki w Polsce – korekta zeznania podatkowego

W Polsce podatnik ma prawo do złożenia korekty zeznania podatkowego, jeśli popełnił błąd lub pominął jakieś dane (np. dodatkowy dochód, ulgę, odliczenie). Korektę można złożyć w ciągu 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku (np. PIT za 2020 można korygować do końca 2026).

Korekty składa się w formie nowego zeznania na odpowiednim formularzu (np. PIT-37, PIT-36), z zaznaczeniem, że jest to korekta. Podatnik dołącza również krótkie pisemne uzasadnienie.

Jeśli korekta skutkuje zwrotem podatku, to polski urząd skarbowy ma 3 miesiące na jego wypłatę (w praktyce wypłata przychodzi szybciej). Kiedy to jednak my będziemy winni fiskusowi pieniądze, powinniśmy bezzwłocznie dopłacić podatek z odsetkami naliczonymi od momentu powstania zobowiązania do dnia zapłaty podatku. Jeśli źle obliczymy odsetki, urząd się upomni o dopłatę lub zwróci nadpłatę.

Norwegia też daje możliwość korekty podatku

W Norwegii podatnik może samodzielnie poprawić złożone zeznanie podatkowe w ciągu 3 lat od upływu terminu składania zeznania za dany rok.

W praktyce oznacza to, że obecnie można skorygować lata 2022 do 2024. Terminy upływają odpowiednio:

- 2022 → do 30.04.2026

- 2023 → do 30.04.2027

- 2024 → do 30.04.2028

Korekta odbywa się elektronicznie w systemie Altinn lub w formie papierowej przesyłanej pocztą. Jeśli podatnik ma nadpłatę – otrzymuje zwrot. W przypadku niedopłaty, podatnik musi uregulować zaległy podatek wraz z odsetkami. Gdy nieprawidłowo naliczymy odsetki, sytuację mamy analogiczną do tej z Polski.

Czy dalej nie wszystko jest jasne?

Zapraszamy na konsultacje dotyczące rozliczeń podatkowych tak w Norwegii jak i w Polsce. Jak zwykle pomagamy w korygowaniu zeznań podatkowych za poprzednie lata. Konsultujemy również poczynania podatników ustalających swoją rezydencję podatkową. Prowadzimy korespondencję dla podatników w obu krajach.

Macie pytania dotyczące podatków bieżących lub rozliczeń za lata ubiegłe lub inne pytania spoza podatków? Zapraszamy do kontaktu.