Pracowaliście w Norwegii mniej niż 40 lat? Ile: rok, 5, 10 lat czy więcej? Pewnie już wiecie, że macie prawo do emerytury z Norwegii, ale że będzie niższa niż przy pełnym stażu w folketrygden. Czy da się mimo niskiej emerytury zostać na stałe w Norwegii? Za co i jak żyć? I czy ma tu znaczenie supplerende stønad?

Mija 67 rok życia i pora na emeryturę w Norwegii… Pracowaliśmy tu ostatnie lata i chcemy tu zostać… Dobrze się tu żyje, mamy dobrego lekarza, jest kilkoro znajomych, ale czy będzie ZA CO ŻYĆ tutaj skoro świadczenie emerytalne z NAV jest niewielkie? Podstawowa część emerytury, czyli alderspensjon, może wynosić niewiele, jeśli pracowaliśmy tu mniej niż wymagane 40 lat. Do tego może dojść ewentualna tjenestepensjon OTP, jakieś oszczędności z individuell pensjonssparing (IPS), ale to wciąż niewiele… A czy słyszeliście o pomocy państwa dla osób, które na stałe mieszkają w Norwegii, a które pracowały i mieszkały w Norwegii relatywnie krótko i mają na emeryturze bardzo niskie dochody?

Sprawdzamy dla was, komu się należy i jak działa supplerende stønad.

40 lat członkostwa w folketrygden. A może mniej…?

Prawo do świadczenia emerytalnego zależy przede wszystkim od członkostwa w norweskim systemie ubezpieczeń społecznych, czyli folketrygden. Członkostwo może wynikać z zamieszkania w Norwegii albo z wykonywania tu pracy. W przypadku wątpliwości można wystąpić do NAV o wyjaśnienie przynależności do systemu ubezpieczeniowego.

Oznacza to, że osoby bez norweskiego obywatelstwa jak najbardziej mają prawo do norweskiej emerytury, ponieważ do emerytury liczą się:

- lata członkostwa,

- lata pracy

- oraz dochody zgłoszone w Norwegii.

Główna część norweskiej emerytury to alderspensjon i na jej wysokość wpływają przede wszystkim te trzy rzeczy, ale również rok urodzenia, wiek rozpoczęcia poboru, stan cywilny i tzw. levealdersjustering.

Po minimum 40 latach w systemie mamy prawo do norweskiej emerytury minimalnej. W przypadku mniejszej ilości lat z emeryturą może być już gorzej… Czy to oznacza, że jedynym sposobem by przetrwać za np. 11 tys. koron jest wrócić do Polski i nie ma możliwości by mieszkać dalej, na stałe w Norwegii?

Stary i nowy system – krótka ściąga

Norweski system emerytalny działa inaczej dla osób z różnych roczników.

Osoby urodzone przed 1954 r. są objęte starymi zasadami. Z kolei roczniki 1954–1962 mają rozwiązanie mieszane. Osoby urodzone od 1963 r. podlegają nowemu systemowi.

W starym systemie emerytura z folketrygden opierała się na grunnpensjon i tilleggspensjon. Dla osób z niską albo zerową tilleggspensjon stosowano særtillegg (do końca 2010 r.), a od 1 stycznia 2011 r. zastąpiło je pensjonstillegg – w taki sposób, by świadczenie osiągało poziom minimalny.

W nowym systemie podstawowe znaczenie mają inntektspensjon i garantipensjon, czyli część wypracowana z dochodu oraz część gwarantująca minimum dla osób z niskim kapitałem emerytalnym.

No ok, a co z tym krótkim stażem?

Pełny poziom minimalnej emerytury publicznej wiąże się w praktyce z długim okresem członkostwa, standardowo liczonym jako 40 lat.

Jeżeli ktoś mieszkał i pracował w Norwegii krócej, jego świadczenie jest odpowiednio obniżane proporcjonalnie do długości stażu.

Dla Polaka, który przyjechał do Norwegii w wieku dorosłym, oznacza to na ogół dwie rzeczy. Po pierwsze, wypracowana inntektspensjon będzie zależała wyłącznie od lat i dochodów osiągniętych w Norwegii. Po drugie, nawet jeśli przysługuje gwarantowany poziom ochrony, to pełna garantipensjon nie będzie należna przy krótkim trygdetid, lecz zostanie odpowiednio zredukowana.

Czyli dalej pozostaje pytanie: jak taki ubogi emeryt ma żyć na starość w Norwegii…?

Dodatki emerytalne

Otóż życie mogą ułatwiać dodatki socjalne.

W starszym modelu emerytalnym istniały dwie odrębne grupy dodatków: dodatki wyrównawcze (særtillegg, pensjonstillegg) oraz dodatki rodzinne (ektefelletillegg, barnetillegg – łącznie forsørgingstillegg).

Pensjonstillegg i særtillegg służyły temu, aby osoby z niską lub nawet bez tilleggspensjon osiągały minimalny poziom emerytury z folketrygden (z zastrzeżeniem, że dodatki te następowały po sobie historycznie – særtillegg do 2010 r., pensjonstillegg od 2011 r. – nie działały równolegle).

Obok nich istniały świadczenia dla osób utrzymujących małżonka lub dzieci. Dodatki rodzinne (forsørgingstillegg) zostały stopniowo wygaszane: od 1 stycznia 2022 r. NAV nie przyjmuje już nowych wniosków, a wypłaty istniejących świadczeń były stopniowo redukowane (2023 r. – 67%, 2024 r.- 33%) i całkowicie ustały od 1 stycznia 2025 r.

Dziś istotne jest by poznać zasady dotyczące garantipensjon oraz – co szczególnie ważne dla Polaków mieszkających tu rok, kilka, kilkanaście czy więcej lat ale mniej niż 40 – supplerende stønad.

Garantipensjon + supplerende stønad

Garantipensjon jest częścią nowego systemu emerytalnego i ma zapewnić minimalny dochód osobom, które mają niską inntektspensjon. Nie jest to już żaden odrębny dodatek, a element obliczenia alderspensjon przez NAV.

Jeżeli emeryt ma niski kapitał emerytalny wypracowany z dochodów, NAV sprawdza, czy przysługuje mu gwarantowany poziom świadczenia. Wysokość garantipensjon zależy od długości członkostwa w folketrygden oraz od sytuacji rodzinnej, dlatego osoba z krótkim pobytem w Norwegii nie otrzyma pełnej stawki tak jak ktoś z pełnym, 40-letnim stażem.

To właśnie dlatego wielu migrantów zarobkowych, którzy przyjechali do Norwegii w połowie życia zawodowego, ma emeryturę wyraźnie niższą od pełnej minimalnej emerytury norweskiej. Ich garantipensjon, proporcjonalnie obniżona przez krótki trygdetid, nie wystarcza do godnej egzystencji. Wtedy, jeśli pozostają na stałe w Norwegii, mogą otrzymać supplerende stønad, które uzupełnia różnicę do pełnej stawki garantipensjon.

NAV opisuje supplerende stønad for personer over 67 år med kort botid i Norge jako świadczenie, które zapewnia minimalny łączny dochód osobie, która dostaje niską emeryturę (lub w ogóle jej nie dostaje) dlatego, że mieszkała w Norwegii zbyt krótko. Regjeringen wyjaśnia, że jest to odrębne świadczenie ustawowe, skierowane do osób mieszkających w Norwegii, które ze względu na krótki pobyt nie wypracowały wystarczających praw emerytalnych.

Tak więc dla Polaków, którzy zostali na stałe w Norwegii po osiągnięciu wieku emerytalnego, supplerende stønad może być świadczeniem najważniejszym. Czy da się za to żyć zamożnie? Nie. Ale da się za to żyć w Norwegii bez martwienia się o jutro.

Dla kogo supplerende stønad?

Supplerende stønad to świadczenie, które dotyczy osób, które ukończyły 67 lat, mieszkają w Norwegii legalnie oraz otrzymują niską (lub nie otrzymują) alderspensjon z powodu krótkiego pobytu w Norwegii. Czy więc to oznacza, że osoba otrzymująca emeryturę z innych krajów, z oszczędnościami i znaczącym majątkiem takim jak np. oszczędności, inwestycje, firmy, nieruchomości itd. otrzyma supplerende stønad? Prawdopodobnie nie, ponieważ Nav bierze pod uwagę całą sytuację dochodową i majątkową wnioskodawcy oraz również jego małżonka czy też partnera.

NAV aktualnie wskazuje też próg majątkowy przyznania pomocy. Supplerende stønad wypłaca się, gdy majątek własny i partnera nie przekroczą co do zasady 68.275 NOK. Nie martwcie się o mieszkanie – zwykłe mieszkanie zajmowane na własne potrzeby nie jest do tego limitu wliczane. Natomiast wszystkie inne dochody i posiadany majątek, również zagranicą, są brane pod uwagę przy ocenie prawa do tego świadczenia.

Warto też wiedzieć, kto z założenia nie otrzyma supplerende stønad, nawet jeśli pozostałe warunki są spełnione:

osoby, które przyjechały do Norwegii w ramach łączenia rodzin (familiegjenforening) z dorosłym dzieckiem, wnukiem itp., kiedy w decyzji o pobycie ustanowiono gwarancję utrzymania (forsørgergaranti).

W takim wypadku obowiązek utrzymania spoczywa na osobie sponsorującej pobyt, a NAV co do zasady nie przyznaje świadczenia.

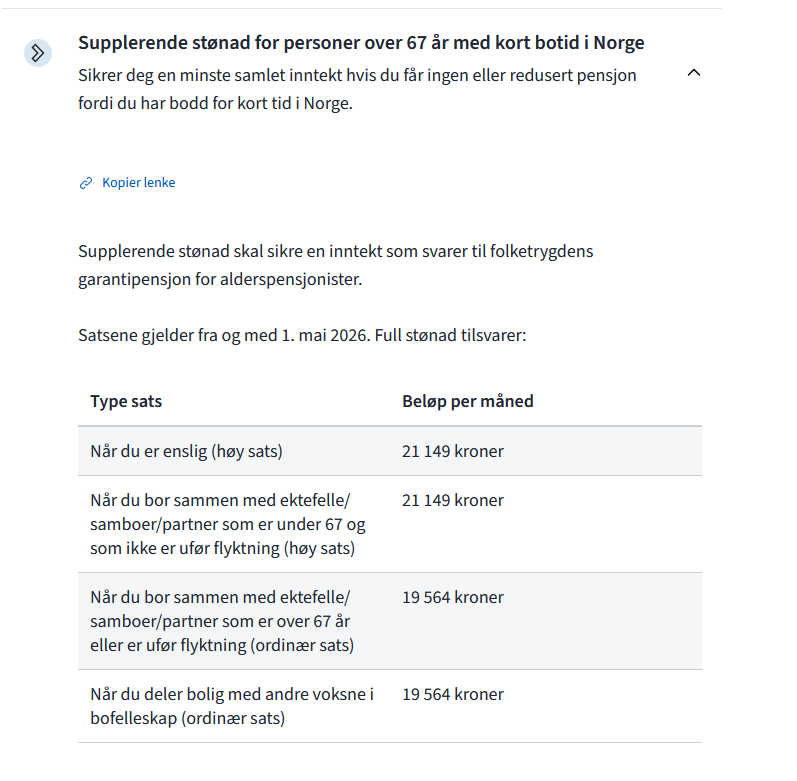

Ile dostaniesz?

NAV publikuje miesięczne stawki supplerende stønad. Aktualizuje je na stronie z zasadami oraz stawkami.

W chwili gdy to piszemy aktualna stawka dla osoby samotnej wynosi 21.149 NOK miesięcznie. Taka sama stawka dotyczy osoby mieszkającej z partnerem poniżej 67 lat, który nie jest objęty szczególnym statusem uchodźcy. Stawka ordinær dla osoby mieszkającej z inną osobą dorosłą lub z partnerem mającym 67 lat lub więcej wynosi 19 564 NOK miesięcznie.

Jak widzicie mechanizm jest prosty. NAV nie nagradza emerytów za niskie świadczenia, tylko precyzyjnie uzupełnia łączny dochód do wskazanego poziomu.

Co istotne, redukcja świadczenia następuje w mechanizmie krone for krone, czyli każda korona dochodu emeryta (oraz jego małżonka/samboera) z dowolnego źródła (emerytura norweska, emerytura zagraniczna, np. z ZUS, dochód z pracy, dochód kapitałowy) pomniejsza supplerende stønad o tę samą kwotę. Jeśli łączny dochód małżonków osiąga pełną stawkę, świadczenie nie jest wypłacane.

Wyjątek stanowi fribeløp (kwota wolna od redukcji) dla dochodów małżonka/partnera, który ukończył 67 lat – jego dochód do 19 564 NOK miesięcznie nie jest wliczany do redukcji. Dopiero nadwyżka ponad fribeløp pomniejsza supplerende stønad.

Otrzymałeś supplerende stønad? Nie, nie możesz zabrać świadczenia na pobyt stały zagranicę!

Supplerende stønad wypłaca się tylko i wyłącznie osobom mieszkających stale w Norwegii. Wyjeżdżając na stałe za granicę można ze sobą zabrać wszystkie części emerytury OPRÓCZ tego świadczenia. Supplerende stønad nie podlega eksportowi za granicę.

Dokładnie wygląda to tak, że jeśli pobyt poza Norwegią przekroczy 90 dni w okresie przyznania świadczenia. Wypłata może zostać wstrzymana lub prawo do stønadu może całkowicie ustać.

Ustawa przewiduje jednak wyjątek chorobowy (§ 4 lov om supplerande stønad). Mianowicie, gdy ktoś nie mógł wrócić do Norwegii w 90-dniowym terminie z powodu własnej choroby, a fakt ten może udokumentować zaświadczeniem lekarskim, NAV może uznać dłuższy pobyt za granicą za usprawiedliwiony i utrzymać świadczenie.

Jak składa się wniosek?

Pierwszy krok to zawsze wniosek o alderspensjon w NAV. Wniosek o emeryturę składa się najczęściej elektronicznie przez nav.no.

Przy supplerende stønad procedura jest odrębna.

Najpierw trzeba mieć decyzję o alderspensjon, a następnie złożyć osobny wniosek o supplerende stønad dla osób over 67 år med kort botid i Norge.

UWAGA – to bardzo istotna informacja, której nie da się załatwić zdalnie: zgodnie z § 17 ustawy o supplerende stønad wnioskodawca ma obowiązek osobistego stawiennictwa (personlig oppmøte) w lokalnym biurze NAV.

Wizytę umawia się telefonicznie pod numerem +47 55 55 33 34. NAV podczas spotkania weryfikuje paszporty, dokumenty podróży (kontrola wyjazdów z Norwegii), dokumentację dochodów i majątku. Osoby z barierą językową mają prawo do darmowego tłumacza (na koszt NAV): po prostu pamiętajcie, by zgłosić tę potrzebę przy umawianiu wizyty.

Do wniosku trzeba przedstawić informacje i dokumenty dotyczące dochodów, majątku, sytuacji rodzinnej, prawa pobytowego oraz ewentualnych zagranicznych świadczeń.

NAV przyznaje supplerende stønad na 12 miesięcy. Jak się pewnie domyślacie – oznacza to, że wniosek trzeba odnawiać co roku. Dla klienta, który nie dopilnuje ponownego złożenia wniosku, może to oznaczać po prostu przerwę w wypłacie świadczenia. W trakcie 12-miesięcznego okresu wypłaty NAV przeprowadza także dwie obowiązkowe rozmowy kontrolne (kontrollsamtaler) w NAV-kontoret. Niestawiennictwo bez usprawiedliwienia skutkuje wstrzymaniem wypłat do czasu odbycia rozmowy. W przypadku choroby wymagana jest funksjonsbeskrivelse od lekarza (nie wystarczy zwykłe sykmelding).

Tak, da się żyć w Norwegii nawet z niewielkiej emerytury

Polacy mieszkający w Norwegii po osiągnięciu wieku emerytalnego niekoniecznie muszą obawiać się, czy będą naprawdę mieli z czego żyć tutaj na starość. Pobierając supplerende stønad muszą jednak zwracać uwagę na to, że:

- długie pobyty w Polsce mogą spowodować utratę prawa do supplerende stønad, ponieważ świadczenie zakłada faktyczne mieszkanie w Norwegii i ma limit pobytu za granicą;

- dochody i majątek z Polski oraz innych krajów także muszą być ujawnione, bo NAV bierze pod uwagę całość sytuacji ekonomicznej, nie tylko środki znajdujące się w Norwegii;

- wniosek o to świadczenie składa się na 12 miesięcy, więc nie można zapominać o odnowieniu świadczeń;

- wniosek wymaga osobistego stawiennictwa w NAV-kontoret – niestety, nie da się go złożyć w pełni elektronicznie;

- w okresie pobierania świadczenia odbywają się dwie rozmowy kontrolne rocznie – trzeba się na nie stawić;

- każda dodatkowa korona dochodu zmniejsza świadczenie krone for krone, a po przekroczeniu progu świadczenie wygasa;

- majątek (łącznie z wnioskodawcą i partnerem) powyżej 68 275 NOK wyklucza prawo – nie wlicza się tu ordinær bolig (czyli mieszkanie lub dom w Norwegii, w którym wnioskodawca faktycznie mieszka na stałe) , ale wlicza się np. mieszkanie w Polsce po rodzicach, działkę letniskową, akcje, lokaty.

O emeryturach pisaliśmy już wielokrotnie, więc zapraszamy do lektury pozostałych artykułów:

- Jaka będzie twoja emerytura w Norwegii?

- Emerytura w Norwegii, emerytura w Polsce – dla kogo i jak?

- Wiek emerytalny w Norwegii? Będzie podwyższany!

- Jak oszczędzać na emeryturę w Norwegii – IPS

- Prawdziwe bzdury na temat norweskich emerytur

- Emerytury z Norwegii – rozprawiamy się z (kolejnymi) mitami, cz. 2

W razie pytań, problemów czy wątpliwości zapraszamy do kontaktu z nami: telefonicznego lub mailowego.